En un contexto económico marcado por la vuelta de los depósitos bancarios y las cuentas remuneradas como opciones de inversión, es crucial que los inversores y ahorradores comprendan la realidad detrás de estos productos financieros. Aunque las entidades financieras los están promocionando activamente, es esencial considerar la perspectiva crítica y profesional de los expertos financieros.

En primer lugar, es importante entender que los depósitos bancarios no son la panacea para la preservación del capital en un entorno de inflación. Años de tipos de interés cero han hecho resurgir estos productos, pero ¿realmente ofrecen la protección necesaria contra el aumento de los precios?

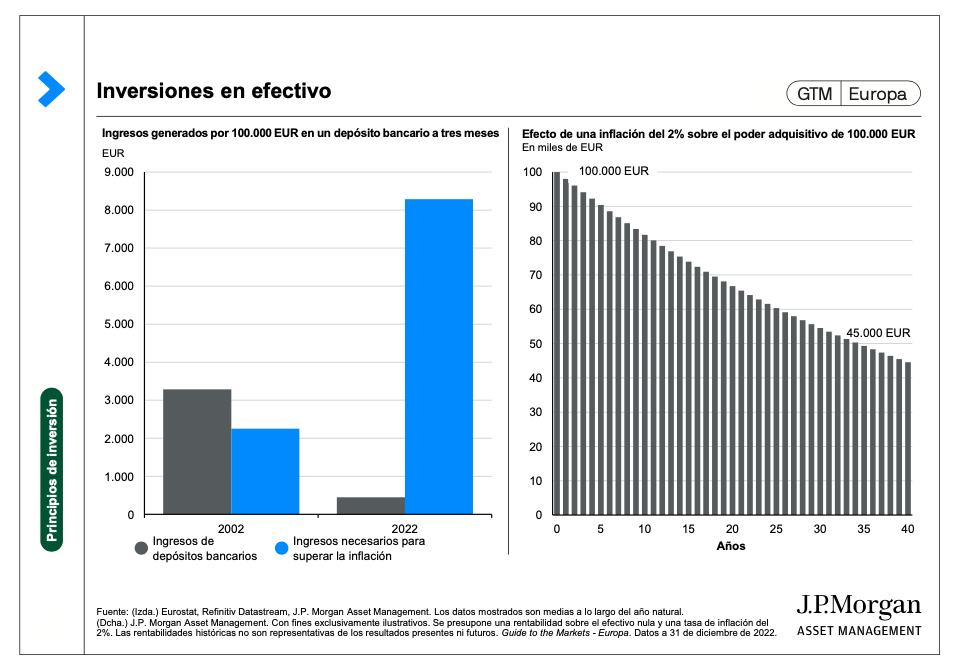

Según datos presentados por J.P. Morgan Asset Management, colocar 100.000 euros en un depósito bancario a tres meses generaría una rentabilidad de aproximadamente 500 euros. Sin embargo, este monto está lejos de los 8.000 euros necesarios para compensar el aumento de la inflación y preservar el poder adquisitivo. La diferencia es evidente y subraya la importancia de explorar alternativas más efectivas.

En un pasado no tan lejano, los depósitos sí servían como protección frente a la inflación, pero hoy en día, la realidad es diferente. Un análisis detallado de J.P. Morgan revela que, frente a una inflación del 2%, el efecto sobre el poder adquisitivo de 100.000 euros en depósitos a largo plazo es demoledor. ¿Cómo, entonces, podemos proteger nuestro dinero de la erosión inflacionaria?

La clave está en comprender cómo la inflación afecta nuestro patrimonio. El índice de precios al consumo (IPC), el indicador más utilizado para medir la inflación, rastrea el aumento de precios en productos y servicios cotidianos. ¿Cómo afecta esto a tu dinero?

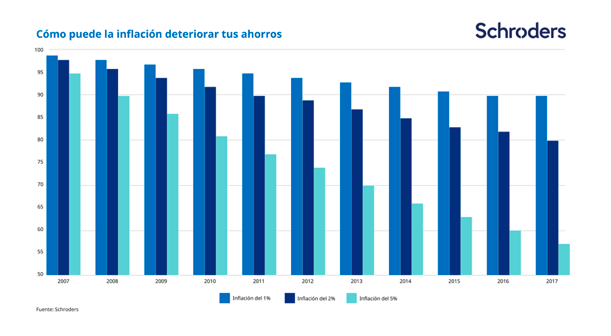

Un gráfico revelador de Schroders muestra cómo un importe de 100 libras sufriría deterioro con inflaciones del 1%, 2% y 5% en los últimos diez años. En el peor escenario, con una inflación anual del 5% durante una década, esas 100 libras se reducirían a solo 55.

No obstante, también hay soluciones. Colocar el dinero en una cuenta de ahorros o un depósito generará solamente algunos intereses, pero la inversión, aunque conlleva riesgos, ofrece la posibilidad de obtener mejores rentabilidades. La clave está en encontrar un equilibrio entre la seguridad y el crecimiento.

En conclusión, ante el renacer de los depósitos bancarios, es fundamental adoptar un enfoque crítico y profesional. Una buena inversión hecha con un experto financiero es la herramienta clave para maximizar nuestro patrimonio en un entorno económico desafiante. ¡Invierte con conocimiento y protege tu futuro financiero!

Mas información en: www.affincapital.eu/gestión-patrimonial

Contacta con Affin Capital: www.affincapital.eu/contact

Aviso Legal

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este

documento tiene una finalidad exclusivamente informativa. Las referencias a valores específicos que pudiera haber no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de Affin Capital Parimonial, o una oferta para comprar o

vender o una invitación a una oferta de compra o venta de valores o productos de inversión.